基于知識的智能審計,與AI大模型協(xié)同發(fā)展

當前,企業(yè)內部審計正面臨前所未有的變革機遇。隨著人工智能、大數(shù)據(jù)、云計算等技術的快速發(fā)展,審計工作的理念、定位、內容、方法和模式都在發(fā)生深刻變化。預判未來3-5年的審計形態(tài),對于企業(yè)在數(shù)字化轉型中搶占先機至關重要。

領雁科技審計業(yè)務專家祝祥在3月19日直播分享了《審計人的“外掛大腦”,知識+AI:基于知識的智能審計》,直播從內部審計的發(fā)展歷程、驅動力、技術演進、當前與AI如何融合及場景案例等方面,探討審計系統(tǒng)的智能化轉型路徑。

一、內部審計的發(fā)展歷程:從“工具輔助”到“智能協(xié)同”的范式轉變

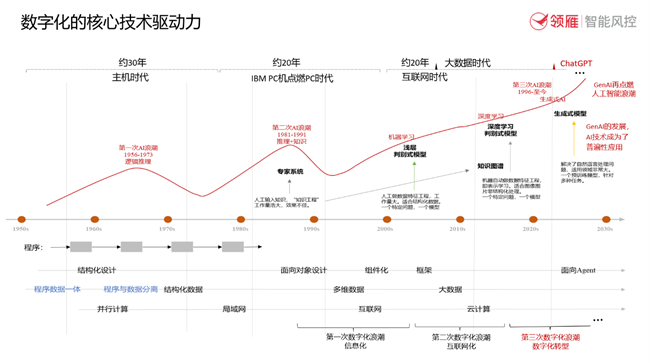

內部審計的變革與數(shù)字化基礎設施的發(fā)展緊密相連。可以將數(shù)字化審計劃分為五次重大變革,每一次技術的進步都推動了審計理念、方法和內容的深刻演變。

從1990年代到2000年中國軟件行業(yè)迎來第一個爆發(fā)期,個人計算機與辦公軟件開始普及,審計從手工操作到計算機輔助,效率得到了很大的提升,但這兩個階段的審計仍主要聚焦于事后審計的查錯糾弊。當2005年互聯(lián)網時代的到來,基于BS架構軟件的非現(xiàn)場審計進一步實現(xiàn)了數(shù)據(jù)驗證、審計建模等方法,從查錯糾弊延伸到風險防范、內部控制,進而實現(xiàn)了事中審計+事后審計模式。這一技術的突破,預示著審計從靜態(tài)分析向動態(tài)監(jiān)察演進,可以發(fā)揮出更大的價值和能力。2010年,大數(shù)據(jù)、云計算技術得到發(fā)展,結構化與非結構化的海量數(shù)據(jù)讓更多信息可以被捕捉、分析。審計通過數(shù)據(jù)挖掘、可視化分析推進實時審計的發(fā)揮。2018年,以機器學習為代表的技術進一步推動非結構化數(shù)據(jù)的應用,并推動了更多智能化技術的落地,審計也迎來了自動化審計、實時審計的進一步發(fā)展,從傳統(tǒng)監(jiān)督到風險洞察、風險預警、持續(xù)監(jiān)控、價值創(chuàng)造的升級,將審計的范圍也覆蓋到了財務核查、經營管理、風險控制等更多領域,呈現(xiàn)出更廣泛、智能、自動化的能力。

審計行業(yè)的技術演進經歷四次里程碑式跨越:手工審計階段(1990-1999年)、信息化審計階段(2000-2009年)、大數(shù)據(jù)審計階段(2010-2017年)、智能審計階段(2018-2021年)。這四次變革中,不難發(fā)現(xiàn)審計的數(shù)字化發(fā)展始終是由程序與數(shù)據(jù)技術的雙重突破所驅動。在大數(shù)據(jù)、云計算、機器學習、OCR(光學字符識別)、NLP(自然語言處理)等技術的持續(xù)引入與應用下,審計行業(yè)實現(xiàn)了對海量復雜數(shù)據(jù)的更高效運用;專家系統(tǒng)、機器學習等算法模型通過持續(xù)吸收審計專家的經驗沉淀,逐步構建起動態(tài)演進的風險評估體系。在技術的助力下,審計對象從結構化的財務數(shù)據(jù)向全要素的商業(yè)信息擴展,審計人員的精力得以釋放,將核心能力聚焦于判斷與洞察,推進審計價值覆蓋到事前、事中、事后。

2022年,人工智能迎來了具有劃時代意義的產品,審計系統(tǒng)也迎來了第五次里程碑式突破。

以ChatGPT為標志的大語言模型對自然語言的理解能力的提升,是機器在認知能力的初步覺醒。其在三個維度下賦予了智能審計底層能力的提升:首先在人機交互方式方面,突破了自然語言理解的瓶頸。這將推動智能審計實現(xiàn)對審計知識的廣泛融合,具備文檔語義解析、監(jiān)管政策動態(tài)解構、風險特征對話式探查的認知能力。其次在推理層方面,實現(xiàn)了機器對審計邏輯和大規(guī)模文本的可解釋生成,有望實現(xiàn)多模態(tài)知識的關聯(lián)、推導、生成。第三,在垂類知識增強方面,通過持續(xù)構建審計知識資產,形成動態(tài)融合更新的審計知識庫與策略庫。在本輪技術發(fā)展浪潮下,推動審計系統(tǒng)成為審計人的“智能協(xié)同伙伴”。

二、AI中間件:AI知識平臺推進與AI大模型的協(xié)同之道

由此可見,GenAI技術的到來,使得智能審計系統(tǒng)渴求融合更多的知識、理解復雜性、擴充感知能力、擴展結構,并提高人機互動的效率。

基礎大語言模型的原理是通過大量的數(shù)據(jù)學習語言模式,預測下一個字(Token),生成自然語言模本,其本質類似于“文字接龍”游戲。而推理大模型,以國內DeepSeek R1為例,大家會看到它思考時的顯性思維鏈,其實際上就是通過思維鏈尋找新的詞義關系,進而反思自己的解題思路,并嘗試不同的方法去解決復雜的推理問題。然而,大模型固有的“幻覺黑洞”、算力能耗、知識缺陷以及與復雜系統(tǒng)交互的能力,導致其難以獨立承擔審計這種高嚴謹性、高復雜性的任務。

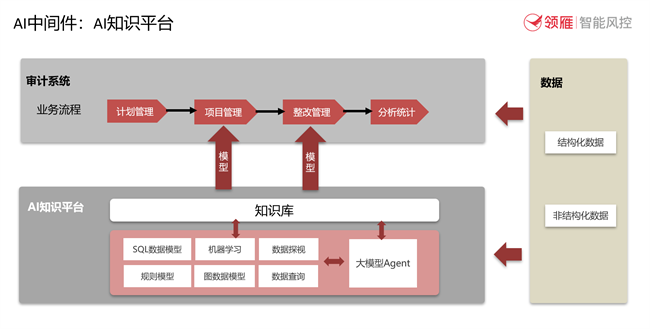

為更好地推動AI大模型與企業(yè)中已有的數(shù)字化進程融合,建立滿足AI能力上限的應用框架,領雁推出AI中間件平臺:AI知識平臺。該平臺位于AI大模型與企業(yè)已有的數(shù)字化系統(tǒng)之間,推動AI能力在企業(yè)數(shù)字化場景中更快、更好、更輕的落地。

何為AI知識平臺?

AI知識平臺是集多種人工智能技術為一體的基礎平臺(中間件),囊括了各種業(yè)務模型的知識庫、多種AI Agent智能體,其Agent種類包括大模型、專家模型、智能模型、數(shù)據(jù)可視化等。AI知識平臺,也是一個AI知識庫系統(tǒng)(AI Agents Base Platform),支持以“程序+數(shù)據(jù)+知識”這種新的編程模式,綜合運用大模型的泛化能力與小模型的領域精度,嵌入到主應用系統(tǒng)的業(yè)務流程中便捷調用。

融入了AI知識平臺的審計系統(tǒng),領雁科技稱其為:基于知識的智能審計系統(tǒng)。

三、AI智能體嵌入式協(xié)作:突破智能審計場景痛點

當前,審計系統(tǒng)的進一步突破的痛點存在于:一審計管理,即審計資源規(guī)劃、審計決策困難、無法形成全面、準確、及時的數(shù)據(jù)支持;審計管理缺乏工具抓手,大量工作仍需手工統(tǒng)計,費時費力。二審計作業(yè),缺乏有效工具對紙質資料轉換分析;報告需要手工編制,智能化生成能力不足。三數(shù)據(jù)分析,機器學習、深度學習、大模型的進一步應用缺乏可信場景;對非結構化數(shù)據(jù)分析缺乏智能化工具。四知識庫建設,缺乏智能化知識檢索、智能拆解詞條的能力;審計知識的更新、融合需要人工輔助,效率低下。

基于知識的審計系統(tǒng),將AI知識平臺融入智能審計系統(tǒng)中,推動智能審計進入智能體(Agent)嵌入式協(xié)作的新階段。

(一)審計管理流程的重構。融入AI大模型的能力,審計管理流程將獲得重新審視。在審計系統(tǒng)中推進業(yè)務流程,將每一流程中的知識、痛點、數(shù)據(jù)及所需的工具、技術進行梳理,并成為可供AI大模型、傳統(tǒng)模型調用的知識基礎,AI知識平臺中的多類Agent,已經嵌入到審計流程中,形成Agentic AI的能力,在業(yè)務流程中遇到不同的工作任務,可以通過理解目標、導航復雜環(huán)境、并在最少人工干預下執(zhí)行任務,直接調用各類Agent解決,使審計流程更加高效,人機交互更加便捷,自適應性得到提升。

(二)模型與知識的融合互聯(lián)。全新設計審計知識庫,包含了語音數(shù)據(jù)、視頻數(shù)據(jù)、審計規(guī)則、提示詞、風險點、核驗算法、審計詞條等,在原有基礎上進一步引入策略庫,滿足具體場景中的審計需要;同時包含多種AI建模平臺,滿足策略庫的多元化建模需求。進而,通過策略庫與AI建模平臺的協(xié)同,支持審計計劃、審計方案、審計成員的智能生成或推薦,讓大模型與傳統(tǒng)模型(例如:可視化建模、數(shù)據(jù)探視、機器學習等),在復雜的步驟中實現(xiàn)復雜的目標,分別發(fā)揮各自效用。

(三)AI Agent的靈活組合應用。大模型Agent具備五種實現(xiàn)模式,簡單對話、RAG模式、自主模式、可控模式、MultiAgents模式,適合不同業(yè)務場景下靈活組合使用。在審計管理流程中,通過不同的Agents,推動審計感知、認知、決策、執(zhí)行、治理等不同層級協(xié)作發(fā)展,提升數(shù)據(jù)采集與特征提取、知識生成、混合推理、工作執(zhí)行與持續(xù)進化的能力,重塑審計生產力。本質上,大模型也屬于數(shù)據(jù)端到輸出端的中間層,將大模型能力嵌入進AI知識平臺,讓審計人員與大模型更近,發(fā)揮AI訓練師功效,共同推進審計智能化、可信化、穩(wěn)定性的結果輸出。

四、知識×AI大模型:基于知識的智能審計的實踐場景

未來審計系統(tǒng)的核心是“知識×AI大模型”的協(xié)同框架,這一框架下實際形成了“程序+數(shù)據(jù)+知識”的融合發(fā)展,在領雁看來,這為審計帶來:制度問答、報告生成、計劃生成、合同比對、合同檢查、風險點抽取、模型助手、會議助手等功能的迭代升級。其綜合能力不僅提升了審計效率,更重新定義了審計部門作為企業(yè)數(shù)據(jù)中樞和價值發(fā)現(xiàn)者的戰(zhàn)略定位。

1.審計智能助手

審計智能助手具備的功能將更為強大,例如包含知識庫、內外規(guī)輔助、模型庫的檢索調用等能力。在內外規(guī)管理中,基于大模型的智能助手可實現(xiàn)制度問答、風險點梳理、條款對比等功能。實現(xiàn)制度的檢索、條款的拆分、風險點的梳理、制度修訂及廢止的差異分析、制度審查的差異報告、制度發(fā)布的依賴分析及知識問答。輔助人員借鑒歷史知識內容,高效和高質量開展工作。

2.審計報告專家

在審計項目實施-審計報告-征求意見稿等環(huán)節(jié)中嵌入審計報告助手,輔助生成報告。報告生成不再是簡單模板填充,而是結合數(shù)據(jù)分析、歷史審計報告意見、風險預測點、監(jiān)管熱點、處罰要點、整改重點等多方面相結合,側重有序、文采飛揚。

3.審計計劃智能編排

傳統(tǒng)年度審計計劃依賴人工經驗,而智能系統(tǒng)可綜合監(jiān)管要求、歷史問題、整改情況等多維數(shù)據(jù),通過算法推薦審計項目優(yōu)先級,形成科學計劃建議。

4.審計項目成員推薦助手

審計項目立項時,為項目推薦合適的項目組成員,綜合考慮崗位情況、工作經驗、專業(yè)技能、溝通能力、適應性、職業(yè)道德以及空閑程度等多個方面,同時應考慮親屬回避、經濟利益關系回避、其他利害關系回避。通過全面評估這些因素,可以組建一個高效、專業(yè)的審計團隊。

5.審計詞條智能推薦

審計詞條的編輯是智能審計的一大繁瑣點。審計詞條智能推薦助手在檢查發(fā)現(xiàn)問題后,根據(jù)問題描述,詞條推薦助手總結歷史相關問題的詞條推薦合適的詞條(這里問題詞條是指用于描述、解釋或定義特定問題的核心術語或短語,即問題性)。利用AI大模型能力進行自助分類、關鍵詞提取、相似度分配、推薦策略,極大提升了傳統(tǒng)詞條編輯的效率。

如果再次將審計系統(tǒng)的演進劃分為三個階段:自動化階段(流程固定、人工主導)、智能化階段(人機協(xié)同、動態(tài)調整)和自適應階段(知識演進、持續(xù)優(yōu)化)。當前我們正處于智能化與自適應階段的過渡期。在領雁看來,未來的審計系統(tǒng)將擁有三大價值錨點:一、數(shù)字員工,即AI智能體,這些“數(shù)字員工”可獨立完成規(guī)則明確、重復性高的任務,僅在需要專業(yè)判斷時提請人工介入;二、多模態(tài)網絡,審計對象從結構化數(shù)據(jù)擴展到音視頻、圖像等非結構化數(shù)據(jù),可實現(xiàn)跨模態(tài)特征提取與知識連接;三、實時風險監(jiān)控,完善關鍵風險指標的毫秒級響應,將風險遏制在萌芽狀態(tài)。

對于大型企業(yè)內部審計發(fā)展來說,可逐漸從場景突破、能力鑄基到生態(tài)進化逐步推進,優(yōu)先落地智能問答、報告生成等高頻場景,建立能夠與AI融合的底層知識平臺,豐富知識資產。建立符合現(xiàn)在AI能力上限的技術應用框架,推動GenAI、AIAgent在企業(yè)內部場景更好、更輕的落地融合。在新型審計團隊培養(yǎng)方面,關注復合人才能力的塑造,培育精通審計業(yè)務、熟悉數(shù)據(jù)分析和AI訓練的“三棲能力”,也可通過“業(yè)務+科技”結對模式加速能力轉型。

當前,審計數(shù)字化轉型已進入深水區(qū)。那些能率先將大模型技術與審計知識深度融合的企業(yè),將構建起新一代審計能力——不僅是風險防范的盾牌,更是業(yè)務價值的助推器。這場變革不是簡單的工具升級,而是審計理念、組織方式和價值定位的全方位重構,領雁提供“技術-知識-人才”三位一體的解決方案,率先推出的AI知識平臺與智能審計系統(tǒng)全面融合,推動審計從企業(yè)的“合規(guī)后衛(wèi)”向“治理中樞”轉變,共同開啟價值審計的新時代。